CME OPTIONS ON NIKKEI 225 FUTURES – ENHANCING THE STOCK INDEX RISK MANAGEMENT REPERTOIRE

Nikkei 225 futures, and in particular CME’s Nikkei 225 futures, have experienced significant growth during 2013, motivated by optimism for the Japanese economic outlook. To help equity market participants take advantage of this changing Japanese economic landscape CME Group will introduce both quarterly and serial options on Yen Denominated Nikkei Stock Average futures on CME Globex beginning at 5PM on January 12, 2014 for trade date January 13, 2014.

CME Group

“Abenomics” has been the recent catalyst for increased activity in Japanese cash equity market and Japanese equity derivative market activity. Abenomics refers to the economic policies implemented in Japan under the direction of Prime Minister Shinzo Abe. The three pronged approach of Abenomics includes – monetary stimulus; fiscal stimulus; and, structural reforms. The intent of Abenomics is to jumpstart Japanese economic growth, which has been quite lackluster since the late 1980s.

It is an understatement to indicate that the Japanese equity market has reacted very favorably to Abenomics. The Nikkei 225 index, Japan’s premier equity market index, rallied more than 50% from December 28 2012 through the closing level posted on May 22, 2013. Subsequently, the Nikkei 225 declined more than 20% from late May 2013 through mid-June 2013, before recovering substantively. As of November 8, 2013, the Nikkei 225 index has appreciated slightly more than 35.5%. This price pattern is illustrated in the Nikkei 225 Index chart below:

nikkei225

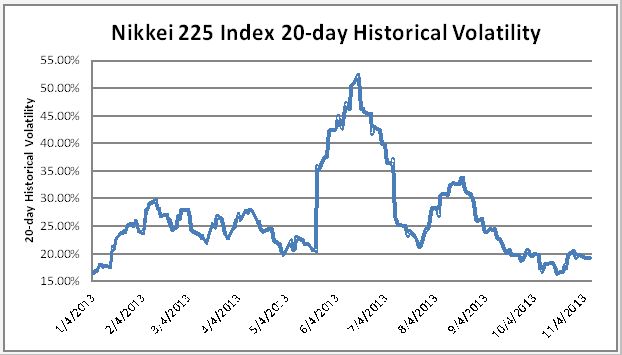

An alternative way of viewing the recent heightened Japanese equity market price volatility is through the lens of Nikkei 225 Index 20-day historical volatility (20-day HV). During late 2012, the range for Nikkei 225 20-day HV lingered in the 12% to 16% range. The strong early 2013 Japanese equity market rally propelled 20-day HV into the 20% to 30% range. Historical volatility exploded along with the Nikkei 225’s strong price declines in late May/early June 2013, peaking near 52%, before reverting back towards the recent 20% level. The historical volatility pattern is shown in the Nikkei 225 Index 20-day Historical Volatility chart below:

nikkei225

A significant increase in Nikkei 225 futures trading activity has coincided with the recovery in the Japanese equity market and the increase in realized volatility. Trading volume in CME’s Yen Denominated Nikkei 225 futures has increased more than 100% to nearly 47,000 contracts per day during the first ten months of 2013, while Nikkei 225 futures volume at the Osaka Securities Exchange has increased more than 77% during the same time period.

This substantial Nikkei 225 futures volume trend has created demand for options on Nikkei 225 futures, a contract that CME has introduced which can be cleared at CME. Japanese equity market participants have been seeking an alternative method of gaining exposure to the equity market price shifts. The introduction of CME options on Nikkei 225 futures gives traders an enhanced set of tools by which they can establish market exposures than can’t be accomplished with futures contracts alone.

The potential options on futures strategies that may be used include, but are not limited to: limited risk price directional positions associated with long option exposure and/or debit vertical spread exposure; long or short volatility trading positions via traditional straddle or strangle positions; income enhancement positions via covered option writing programs;, time value capture related positions via butterfly, condor or horizontal spreads; as well as dynamic portfolio reweighting programs via strangle writing strategies.

CME will introduce options on Yen Denominated Nikkei Stock Average futures on CME Globex beginning at 5PM on January 12, 2014 for trade date January 13, 2014.

CME options on Yen Denominated Nikkei futures will be listed on 2 quarterly cycle months (March/June/September/December) and 2 serial months (January/February/April/May/July/August/ October/November) listed at any time. The cycle month options will feature American-style exercise, whereas the serial month options will feature European-style exercise.

Serial month options will be automatically exercised into CME Yen Denominated Nikkei futures based on a fixing price determined by trading activity in the mini Nikkei futures at the Osaka Securities Exchange (OSE) during the last thirty seconds of cash equity market trading on the serial option expiration day. Contrarian instructions are not permitted for serial options on CME’s Yen Denominated Nikkei Stock Average futures.

Quarterly CME Yen Denominated Nikkei Stock Average futures will settle to a Special Opening Quotation (SOQ) of the Nikkei 225 index on the second Friday of the expiration month. In-the-money options on CME’s Yen Denominated Nikkei Stock Average futures are automatically exercised on expiration day into the underlying futures contract, which is then marked to market against the Nikkei 225 Stock Average SOQ.

Futures and options trading is not suitable for all investors, and involves the risk of loss. Futures and options are a leveraged investment, and because only a percentage of a contract’s value is required to trade, it is possible to lose more than the amount of money deposited for a futures position. Therefore, traders should only use funds that they can afford to lose without affecting their lifestyles. And only a portion of those funds should be devoted to any one trade because they cannot expect to profit on every trade.

Any research views expressed are those of the individual author and do not necessarily represent the views of the CME Group or its affiliates.

All examples are hypothetical situations, used for explanation purposes only, and should not be considered investment advice or the results of actual market experience.

All matters pertaining to rules and specifications herein are made subject to and are superseded by official CME, CBOT, NYMEX and KCBT rules. Current rules should be consulted in all cases concerning contract specifications.

JOHN NYHOFF

About the Author:

JOHN NYHOFF

Executive Director, Financial Research and Product Development

John Nyhoff serves as Executive Director, Financial Research and Product Development of CME Group. He is responsible for developing interest rate and credit-related products. Previously, Nyhoff served as Director, Research and Product Development of CME since March 2006.

JOHN NYHOFF

Executive Director, Financial Research and Product Development

John Nyhoff serves as Executive Director, Financial Research and Product Development of CME Group. He is responsible for developing interest rate and credit-related products. Previously, Nyhoff served as Director, Research and Product Development of CME since March 2006.

Before joining CME, Nyhoff most recently served as Executive Vice President and Co-Chief Operating Officer for Tokyo-Mitsubishi Futures, Inc., the futures subsidiary of Japan’s largest bank. He worked for Tokyo-Mitsubishi since 1988, holding a variety of roles responsible for strategic planning, economic analysis, marketing and electronic trading including Senior Vice President, Trading & Research and Vice President & Chief Economist. He also worked as an Options Specialist for SECTREND, a futures commission merchant that became part of Tokyo-Mitsubishi. Nyhoff also served as Vice President for Refco, Inc. where he was responsible for recruiting new customers to derivatives trading. He began his career as Senior Financial Economist for The Chicago Board of Trade.

Nyhoff earned a bachelor’s degree in economics from DePaul University, a master’s degree in economics from Northern Illinois University and a master’s degree in financial economics from Simon Graduate School of Business at the University of Rochester. He has worked as a business statistics instructor at Northern Illinois University and has co-authored a number of publications, including Trading Options on Futures: Markets, Methods, Strategies & Tactics (John Wiley & Sons, 1988) and Trading Financial Futures: Markets, Methods, Strategies & Tactics (John Wiley & Sons, 1988).

OPCIONES CME EN NIKKEI 225 FUTURES - Mejoramiento del compendio GESTIÓN DEL RIESGO: INDICE DE LA BOLSA

Los futuros del Nikkei 225, y en particular el Nikkei 225 de futuros de CME, han experimentado un crecimiento significativo durante el año 2013, motivado por el optimismo por las perspectivas económicas japonés. Para ayudar a los participantes del mercado de valores se aprovechan de esta cambiante panorama económico japonés CME Group presentará dos opciones trimestrales y de serie en Yen Denominada Nikkei Stock Average a futuro en CME Globex principio a 17:00 el 12 de enero de 2014 para la fecha de negociación 13 de enero 2014.

CME Group

"Abenomics" ha sido la reciente catalizador para el aumento de la actividad en el mercado de renta variable japonés y efectivo de renta variable japonés actividad de los mercados de derivados. Abenomics se refiere a las políticas económicas implementadas en Japón bajo la dirección del Primer Ministro Shinzo Abe. El enfoque de tres vertientes de Abenomics incluye - el estímulo monetario, el estímulo fiscal y las reformas estructurales. La intención de Abenomics es para impulsar el crecimiento económico de Japón, que ha sido bastante mediocre desde finales de 1980.

Es un eufemismo para indicar que el mercado de renta variable japonesa ha reaccionado muy favorablemente a Abenomics. El índice Nikkei 225, índice de mercado de renta variable más importante de Japón, se reunieron más de 50% del 28 de diciembre 2012 hasta el nivel de cierre publicado el 22 de mayo de 2013. Posteriormente, el Nikkei 225 descendió más de un 20% desde finales de mayo 2013 hasta mediados de junio de 2013, antes de recuperarse sustancialmente.Como del 8 de noviembre de 2013, el índice Nikkei 225 se ha apreciado un poco más del 35,5%.Este patrón de precios se ilustra en el gráfico Índice Nikkei 225 a continuación:

Nikkei225

Una forma alternativa de ver la reciente volatilidad elevado precio en el mercado de renta variable japonés es a través de la lente de Nikkei 225 Index de 20 días la volatilidad histórica (20-días HV). A finales de 2012, la gama de Nikkei 225 de 20 días HV se quedó en el rango de 12% a 16%.La fuerte a principios de 2013 de renta variable japonés recuperación del mercado impulsó 20 días HV en el rango de 20% a 30%. La volatilidad histórica explotó junto con fuertes descensos de los precios del Nikkei 225 a finales de mayo / principios de junio de 2013, alcanzando cerca de 52%, antes de volver hacia el reciente nivel de 20%. El patrón de la volatilidad histórica se muestra en el índice Nikkei 225 de 20 días gráfico volatilidad histórica a continuación:

Nikkei225

Un aumento significativo en el índice Nikkei 225 de actividad de comercio de futuros ha coincidido con la recuperación del mercado de renta variable japonés y el aumento de la volatilidad observada. El volumen de operaciones en el Yen Denominada Nikkei 225 futuros de CME se ha incrementado más de un 100% a cerca de 47.000 contratos por día durante los primeros diez meses de 2013, mientras que el volumen Nikkei 225 de futuros en la Bolsa de Valores de Osaka ha aumentado más de 77% durante el mismo período de tiempo .

Esta tendencia notable volumen de futuros Nikkei 225 ha creado una demanda de opciones sobre futuros Nikkei 225, un contrato que CME ha introducido cuál se puede despejar en CME.Participantes en el mercado de renta variable japoneses han estado buscando un método alternativo de obtención de la exposición a los cambios en los precios del mercado de renta variable. La introducción de opciones sobre futuros de CME Nikkei 225 ofrece a los operadores un conjunto mejorado de herramientas con las que puedan establecer las exposiciones de mercado que no se puede lograr con los contratos de futuros por sí solas.

Las opciones posibles sobre las estrategias de futuro que se pueden usar incluyen, pero no están limitados a: posiciones direccionales precios riesgos limitados asociados con la exposición larga en opciones y / o débito exposición propagación vertical; largas o cortas posiciones de negociación a través de la volatilidad straddle tradicional o estrangular posiciones, los ingresos posiciones de mejora a través de programas de escritura de opción cubiertos;, captura relacionada posiciones de valor de tiempo a través de la mariposa, los diferenciales de cóndor u horizontales, así como programas de reponderación cartera dinámica a través de estrategias de estrangular escritura.

CME presentará opciones en Yen Denominada Nikkei Stock Average a futuro en CME Globex principio a 17:00 el 12 de enero de 2014 para la fecha de negociación 13 de enero 2014.

Opciones sobre futuros de CME Yen Denominada Nikkei se listarán en 2 meses trimestrales ciclo (marzo / junio / septiembre / diciembre) y 2 meses de serie (Enero / Febrero / Abril / Mayo / Julio / Agosto / Octubre / Noviembre) enumerados en cualquier momento. Las opciones de mes el ciclo contará con el ejercicio de estilo americano, mientras que las opciones mes serie contará con el ejercicio de estilo europeo.

Opciones meses de serie se ejercerán automáticamente en futuros CME Yen Denominada Nikkei basado en la fijación de un precio determinado por la actividad comercial en los mini de futuros Nikkei de la Bolsa de Valores de Osaka (OSE), durante los últimos treinta segundos de negociación en el mercado de capital en efectivo en el vencimiento de la opción de serie día. Instrucciones Contrarian no están permitidos para las opciones de serie sobre el CME Yen Denominada Nikkei Stock Average a futuro.

Trimestrales de futuros CME Yen Denominada Nikkei se depositan en un Cotización de Apertura Especial (SOQ) del índice Nikkei 225 el segundo viernes del mes de vencimiento. In-the-money sobre el CME Yen Denominada Nikkei Stock Average a futuro ejercicio automático día de expiración en el contrato de futuros subyacente, que a continuación se marca en el mercado contra el Nikkei 225 SOQ.

Futuros y opciones de comercio no es adecuado para todos los inversores, e implica el riesgo de pérdida. Futuros y opciones son una inversión apalancada, y porque sólo se requiere un porcentaje del valor de un contrato para el comercio, es posible perder más de la cantidad de dinero depositada para una posición de futuros. Por lo tanto, los operadores sólo deben utilizar los fondos que pueden permitirse el lujo de perder sin afectar su estilo de vida. Y sólo una parte de esos fondos debería dedicarse a cualquier comercio, porque no pueden esperar obtener ganancias en cada comercio.

Cualquier punto de vista de investigación expresadas son las del autor en particular y no necesariamente representan las opiniones del Grupo CME o sus filiales.

Todos los ejemplos son situaciones hipotéticas, que se utiliza sólo con fines de explicación, y no deben considerarse como un consejo de inversión o de los resultados de la experiencia real de mercado.

Todos los asuntos relacionados con las normas y especificaciones aquí dadas están sujetas a, y se sustituya por las CME oficial, CBOT, NYMEX y reglas KCBT. Las normas vigentes deben ser consultados en todos los asuntos relativos a las especificaciones del contrato.

JOHN Nyhoff

Acerca del Autor: JOHN NyhoffDirector Ejecutivo, Investigación Financiera y Desarrollo de ProductosJohn Nyhoff se desempeña como Director Ejecutivo de Investigación Financiera y Desarrollo de Productos de CME Group. Él es responsable del desarrollo de tipos de interés y de los productos relacionados con el crédito.Anteriormente, se desempeñó como Director Nyhoff, Investigación y Desarrollo de Productos de CME desde marzo de 2006.

Antes de unirse a CME, Nyhoff se desempeñó recientemente como Vicepresidente Ejecutivo y Co-Director de Operaciones de Tokyo-Mitsubishi Futures, Inc., la subsidiaria de futuros del banco más grande de Japón.Trabajó para Tokyo-Mitsubishi desde 1988, la celebración de una gran variedad de funciones de responsabilidad para la planificación estratégica, el análisis económico, la comercialización y el comercio electrónico, incluido el Vicepresidente Senior de Comercio e Investigación y Vicepresidente y Economista Jefe. También trabajó como Especialista Opciones para SECTREND, un corredor de futuros que se convirtió en parte de Tokyo-Mitsubishi. Nyhoff también se desempeñó como Vicepresidente de Refco, Inc., donde era responsable de reclutar a nuevos clientes para el comercio de derivados. Comenzó su carrera como Economista Senior Financiero de la Junta de Comercio de Chicago.

Nyhoff obtuvo una licenciatura en economía de la Universidad DePaul, una maestría en Economía de la Universidad del Norte de Illinois y una maestría en economía financiera de Simon Graduate School of Business de la Universidad de Rochester. Ha trabajado como profesor de estadísticas de las empresas en la Northern Illinois University y coautor de varias publicaciones, incluyendo opciones de comercio de futuros: Mercados, Métodos, Estrategias y Tácticas (John Wiley & Sons, 1988) y de Comercio de Futuros Financieros: Mercados, Métodos, Estrategias y Tácticas (John Wiley & Sons, 1988).