Edificio de la Reserva Federal de Estados Unidos (Reuters).Las

burbujas en activos que se han inflado cortesía de la “flexibilización

cuantitativa”, reventarán de cualquier forma, más temprano o más tarde.

PUBLICICDAD

Se

acerca el momento. El próximo 17 de septiembre, la Reserva Federal

(Fed) anunciará su decisión de subir o no su objetivo de tasa de fondos

federales. Todo mundo está haciendo sus apuestas. Lo único cierto es que

los miembros del Comité de Mercado Abierto saben que tienen a China presionando con todo para que las tasas permanezcan sin cambios.

El

propio Banco Central Europeo (BCE) así lo cree o bien, tiene

información privilegiada que se lo anticipó ya. Mario Draghi, su

presidente, tuvo éxito ayer debilitando al euro con un recorte de las

previsiones de crecimiento del PIB y la inflación, al tiempo que

prometió más estímulo monetario “si es necesario”. En pocas palabras “se

curó en salud” y con ello, dejó ver que considera que por ahora los

chinos lograrán su propósito.

Una moneda fuerte es algo que ningún

banquero central importante quiere en un marco de “guerra de divisas”,

donde de lo que se trata, es de ver quién devalúa más y más rápido. Un absurdo que refleja la debilidad estructural del actual sistema monetario.

En fin. Aquí hemos insistido en la relevancia de lo que el Deutsche Bank (DB) ha llamado la “retracción cuantitativa” (Quantitative Tightening, QT) para los mercados emergentes.

De manera errónea algunos analistas han interpretado que el DB

se refiere a una contracción de la liquidez en dólares, cuando en

realidad sólo se refiere a la reducción de la cantidad de reservas que

los países emergentes –liderados por China- están llevando a cabo, y al

impacto que esto puede tener a escala global. Por ejemplo, se habla de

la presión sobre las tasas de rendimiento de los bonos estadounidenses,

que podrían subir en consecuencia.

Por supuesto,

no es que necesariamente esto tenga que ocurrir. Como en cualquier

mercado, si la demanda sube más que la oferta los precios se irán para

arriba de todos modos. De hecho, eso es lo que ha estado sucediendo, al

punto que la demanda por bonos de largo plazo (5, 10 y 30 años) está tendiendo a encarecerlos más con respecto a los de menor vencimiento, que son más abundantes y por tanto los que más se están liquidando.

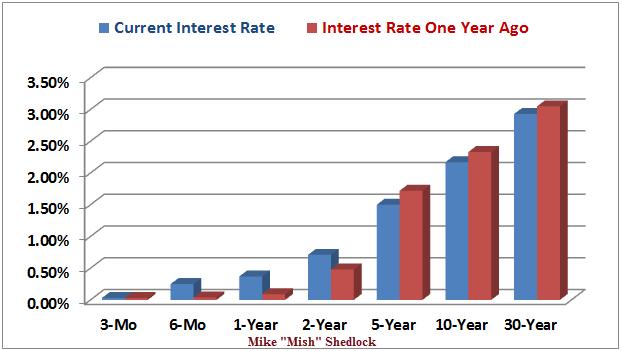

Así lo confirma la gráfica siguiente de Mish Shedlock

en la que se compara el rendimiento actual (barra azul) con el de hace

un año (barra roja). Un aplanamiento de la curva se está presentando:

los precios de los bonos de menor plazo caen (o lo que es lo mismo,

suben sus rendimientos), mientras los precios de bonos de mayor

vencimiento suben (lo que hace caer sus rendimientos).

Frances

Coppola de Forbes.com ha dicho que se trata de un simple aplanamiento

al estilo de la “Operación Twist” que hizo la Fed hace unos años, pero

no es así. No es solo que los rendimientos de corto plazo estén

subiendo, lo que pasa es que la economía global se está “enfriando”

–China es el síntoma más visible- y ese aplanamiento es muestra de que las probabilidades de recesión van en aumento.

Ese es de hecho el tema: incluso si se están liquidando bonos de largo

plazo por parte de los emergentes, los inversores han aumentado su

demanda y el precio está subiendo (rendimiento cayendo).

Por eso aquí hemos dicho que el “contraataque” de China al liquidar sus treasuries

es muy arriesgado porque, lejos de evitar que los capitales sigan

huyendo del país, provocará una estampida mayor ante la previsión de

mayores e inevitables devaluaciones del yuan. Los chinos se han echado

solos la soga al cuello, pero piensan que el “ataque” viene de fuera.

Como respuesta están consumiendo su “arsenal” de reservas inútilmente

(mucho peor y más rápido que México). Todo mundo cree que lograrán su

propósito de evitar el alza de tasas de la Fed, pero incluso si es así

por el momento, cuando llegue la siguiente recesión, la estampida de

capitales empeorará y esta vez ya no tendrán el mismo “blindaje”. Una

muy costosa defensa del yuan.

Aquí hemos sostenido que si la Fed a

pesar de las presiones sube su tasa, la “tormenta perfecta” estará

alineada para los mercados emergentes. Si pospone la subida obtendríamos

un alivio temporal en sus mercados, materias primas, divisas, etc.

Si como espera el DB los emergentes se suman a China en sus liquidaciones masivas, reiteramos, los rendimientos de largo plazo podrían subir.

Pero eso no significa tampoco que el mercado alcista de los bonos

estará “ahora sí” muerto. ¿Por qué? Porque repetimos, todos sabemos lo

que ocurriría si Estados Unidos entra en recesión en los próximos

trimestres o par de años: los precios de las materias primas colapsarían

de vuelta, mientras los de los bonos de largo plazo se dispararían (caerían sus rendimientos) por la alta demanda.

En

suma. A estas alturas, ya no importa lo que la Fed haga a sus tasas.

Las burbujas en activos que se han inflado cortesía de la

“flexibilización cuantitativa”, reventarán de cualquier forma, más temprano o más tarde. Las presiones deflacionarias

que ello implica, van a seguir. Nada en la economía global ha mejorado.

El colapso que han creado los banqueros centrales llegará, hagan lo que

hagan para tratar de evitarlo